Visión de mercado: se acerca el levantamiento del cepo más rápido que la dolarización

En un momento en el que el mercado ve un cambio en el actual crawling peg del 2%, el futuro del régimen cambiario está en plena discusión. Los analistas ven que las condiciones para poder avanzar en la dolarización aun está lejos.

Sin embargo, ven más cerca las chances de que el equipo económico pueda avanzar en la salida del cepo. Para ello es clave aumentar aun más las reservas del BCRA.

¿El mercado no la ve? Por qué apuesta a bonos CER con inflación bajandoCuál es la señal del mercado que muestra menor temor sobre un default

Dolarización versus fin del cepo

El Gobierno está planteando un objetivo bastante desafiante en materia cambiaria.

El equipo económico viene insistiendo en que la dolarización no está descartada. De hecho, el presidente Javier Milei sostuvo recientemente que “estamos muy cerca de dolarizar”. En paralelo, Milei viene mencionando la previsión del FMI de “levantamiento del cepo a partir de junio”.

Hoy el mercado ve más cerca el levantamiento del cepo que el de dolarización.

De hecho, el Gobierno prometió que tiene que presentar una Plan para sacar los controles cambiarios y unificar el mercado.

Los analistas ven que el actual régimen cambiario probablemente sea de corta vida.

Los desafíos para sacar el cepo pasan por el lado del saneamiento de la hoja de balance del BCRA, el fortalecimiento de reservas y la demanda de pesos para evitar que los agentes demanden abruptamente los dólares.

Rodrigo Benítez, economista jefe de MegaQM, remarcó que el saneamiento del Balance del BCRA es una condición necesaria para poder avanzar en la eliminación de los controles cambiarios que todavía están presentes.

En ese sentido, el interrogante es cuánto se necesita mejorarlo y cuál es el esquema que se elige para eliminar los controles cambiarios.

Benítez entiende que aun la dolarización está lejos pero que está más cerca el plan de unificación cambiaria.

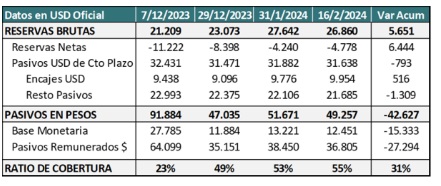

“Si se plantea una situación extrema, como puede ser una dolarización, se requiere cubrir los pasivos monetarios en pesos con reservas en dólares”, dijo.

En ese sentido, agregó que ese grado de cobertura todavía está lejos, ya que actualmente se logra cubrir el 55% de esos pasivos a un considerando las reservas brutas, que tienen dentro pasivos que pueden ser exigibles en el corto plazo.

“Estos datos confirman que se pueden ir logrando las condiciones para una unificación cambiaria, pero la dolarización plantea un nivel de saneamiento del balance mucho más profundo”, señaló Benítez.

Para poder avanzar en la salida del cepo y la unificación cambiaria, el equipo económico está en conversaciones con el FMI para poder obtener más fondos y fortalecer las reservas.

El Gobierno estaría discutiendo nuevos fondos por u$s 15.000 millones, los cuales podrían servir para responder ante una mayor demanda de divisas.

Lo cierto es que con la caída de la brecha a niveles de 35%, y la estabilidad financiera de corto plazo, el Gobierno se ve más tentado en intentar avanzar en la unificación cambiaria.

De hecho, el Gobierno remarcó que se estima que dicho plan podría implementarse en junio.

Los analistas de Consultatio coinciden en que el actual régimen cambiario tiene vida corta.

Sin embargo, en el corto plazo se inclinan hacia un escenario de aceleración del crawling-peg y levantamiento progresivo de restricciones antes que el de un escenario de unificación y levantamiento del cepo.

“El gobierno podría levantar el cepo en cualquier momento, pero las reservas continúan en terreno negativo y el tipo de cambio podría tornarse extremadamente volátil frente a un cambio de expectativas del mercado si se lo deja flotar libremente, socavando la expectativa de una rápida desinflación”, advirtieron.

En este contexto, desde Consultatio creen que la clave pasa por la Cuenta Financiera.

“El Gobierno no descarta la posibilidad de un nuevo acuerdo con el FMI. Los medios hablan de la aspiración a un desembolso de u$s 15.000 millones. El problema es que para que ello sea factible es condición necesaria contar con el aval del Congreso, algo que en las últimas semanas se vio empantanado por el conflicto con los gobernadores y distintos referentes políticos”, remarcaron.

En conclusión, desde Consultatio no ven disparatado que el Gobierno logre salir del cepo, aunque luce desafiante.

“Si el gobierno logra mantener buenos resultados en materia fiscal sin que la conflictividad social se dispare, el gobierno podrá levantar el cepo más temprano que tarde. Pero ello puede tornarse un objetivo en sí mismo para darle mayor credibilidad al programa económico. Por el momento, los contratos de dólar futuro ROFEX reflejan un escenario de crawling acelerado para los próximos meses antes que un escenario de unificación y levantamiento del cepo”, sostuvieron.

¿Nuevo régimen cambiario?

La elevada inflación hace que el tipo de cambio tienda a un atraso y que el mercado imagine un nuevo régimen cambiario en la antesala de la salida del cepo.

Más allá de la dinámica inflacionaria, los analistas del mercado proyectan una apreciación cambiaria hacia adelante, si es que el BCRA insiste con el crawling peg del 2% actual.

Es decir, el consenso es que el BCRA va a ajustar el ritmo cambiario de cara a los próximos meses. Esta proyección entra justo en un momento en el que el mercado imagina una salida del capo y un cambio total del régimen cambiario.

Fernando Marull, director de FMyA, entiende que hoy luce desafiante continuar con la devaluación del 2% mensual y a su vez levantar el cepo.

En ese sentido, el especialista imagina que hay dos estrategias de salida del cepo posibles.

El primero es el de mantener el 2% de crawling peg hasta después de la cosecha en julio. En paralelo seguir controlando importaciones y luego hacer un salto cambiario para unificar, levantando el Cepo y cambiando a un nuevo régimen cambiario. Este puede ser una Flotación Administrada, una nueva convertibilidad o una dolarización.

“Este camino hoy luce “ambicioso”, dado que aún no hay y no habrá reservas para unificar y flotar. El FMI aportaría u$s 15.000 millones para levantar el cepo. Para saltar y unificar de una vez, el Gobierno tiene que pagar el costo de inflación y resentir la actividad, que ya va a estar mejor en los próximos meses”, detalló.

La opción alternativa según Marull, es el de acelerar el crawling buscando sostener la desinflación de los próximos meses, y evitar caer en otra recesión en el segundo semestre.

“Tanto el mercado (ROFEX) como nosotros esperamos que se descongele el crawling del 2% pero requiere que el cepo cambiario siga. Este escenario de acelerar el crawling permite evitar otro salto cambiario que dispare la inflación nuevamente, pero obliga a seguir manteniendo el cepo más tiempo de lo que dice el Gobierno y poder seguir acumulando reservas”

Los analistas de Facimex Valores consideran que el BCRA deberá recalibrar la política cambiaria para seguir acumulando reservas netas.

“El BCRA deberá recalibrar la política cambiaria para llegar al comienzo de la cosecha gruesa con un tipo de cambio real que no se haya apreciado excesivamente y con una brecha cambiaria que no sea sustancialmente mayor que la actual”, comentaron.

Fuente: El Cronista